(보고서 주요 내용 요약)

코로나가 만든 전대미문의 상황

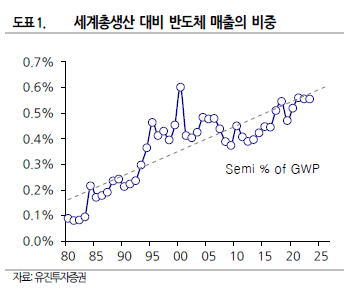

코로나로 인해 과거와는 다른 다소비 패턴이 만들어졌다. 세계 경제는 역성장했지만 각국 정부의 보조금이 이를 상당 부분 메워 개인의 소비 여력은 어느 정도 유지됐다. 하지만 관광 의류 레저 외식 등에 대한 소비는 줄어들 수밖에 없었다. 대신 재택근무, 원격수업, 게임에 필수가 돼버린 노트북 태블릿, 모니터, 게임기 등의 소비가 증가하게 된 것이다.(파운드리 산업현황 체크) TSMC & The Others.

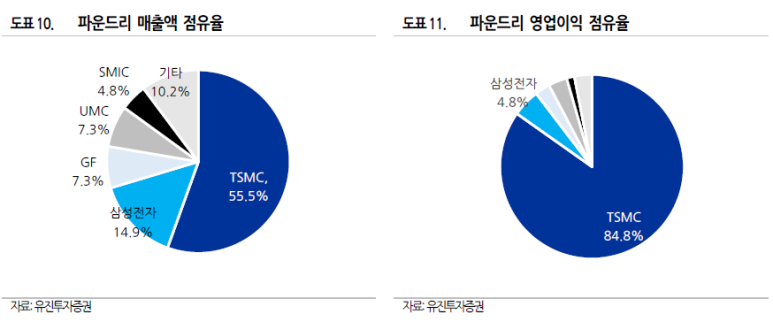

2020년 파운드리 기업의 매출액 합계는 약 820억달러로 추산된다. 이 중 TSMC가 55%의 점유율로 1위, 삼성전자가 15%의 점유율로 2위, 글로벌 파운드리와 UMC가 7%로 3위와 4위를 차지하고 있다. 5위는 5%의 점유율을 가진 SMIC다. TSMC는 2위인 삼성전자보다 3.7배나 많은 매출을 기록하고 있다.

하지만 매출이 아닌 영업이익을 기준으로 비교하면 TSMC와 나머지 업체의 차이가 더 크다. 유진리서치가 추정한 전체 파운드리 기업의 영업이익 합계는 227억달러 수준이지만 TSMC가 85%를 차지하는 것으로 분석된다. 2위인 삼성전자와 비교하면 영업이익 차이가 17배나 된다.(중국 반도체 목줄을 쥔 미국) Choke Points in Semiconductor

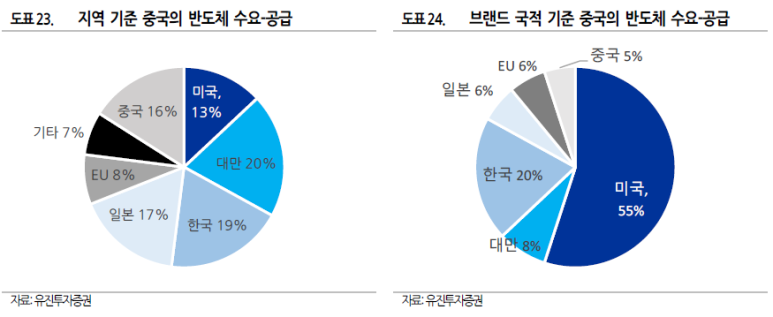

지역적으로 중국이 전 세계 반도체 수요에서 차지하는 비중은 60%에 이른다. 주요 전자제품 생산기지가 중국에 몰려 있기 때문이다. 반면 지역적으로 중국 영토 내에서 생산되는 반도체 생산 비중은 16% 수준이다. 지리적 기준으로 볼 때 중국의 반도체 자급률은 27% 수준이 된다.

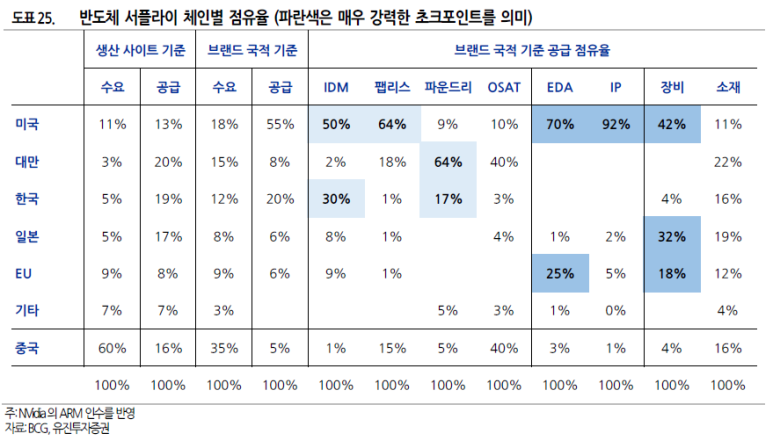

한편, 브랜드의 국적을 기준으로 했을 때, 중국이 반도체 수요에서 차지하는 비율은 35%, 생산 및 공급에서 차지하는 비율은 5%수준이다. 기업 국적을 기준으로 할 경우 중국의 반도체 자급률은 15% 수준이라는 것이다.미국이 반도체 분야에서 주도권을 잡는 핵심 포인트는 EDA 소프트웨어, 핵심 IP, 반도체 장비 분야다. 이런 현실을 냉정하게 고려할 때 시진핑 주석의 ‘반도체 행동’ 꿈은 사실상 달성 불가능해 보인다. 남은 화두는 중국의 반도체 점유율이 과연 추가로 올라갈 가능성이 있느냐는 것이다.

한국 입장에서 중요하게 생각하는 포인트는 바로 파운드다. 미국의 파브리즈 점유율은 64%에 이르지만 파운드리 점유율은 9%에 불과하다. 대신 미국은 반도체 생산을 대만과 한국에 상당 부분 의존할 수밖에 없는 것이다.

바이든 정부는 코로나와의 미중 갈등으로 인해 미국 내 반도체 생산비중을 높여야 한다는 정책을 분명히 하고 있다. 대만과 한국의 파운드리 점유율은 각각 64%, 17%로 미국과 합치면 역시 점유율 90%에 달하기 때문에 미국은 반도체 제조부문에서 한-미-대만 연합을 강화할 경우 중국 반도체의 부상을 저지할 수 있다.#불찰 #오늘의일기 #산업분석 #반도체 #유진투자증권

Do it ! As it feels no tomorrow