P&T 수주공시가 계속 포스팅 됩니다.1만원 중반부터 사서 팔았다고 하는 종목(마찬가지로 성장성을 보면 바이앤홀드가 좋았던 결과입니다.)

보통 블로그에 포스팅한다는 것은 주가가 치솟는 일이 많기 때문에 인간지표(나도 하나의 지표)로 보면 지금은 살 때가 아니라고 말할 수 있겠지요.메모해두었다가 적어도 10~20%는 빠지면 사세요. 지금은 강세장이 아니잖아요.(그럼 기본 10% 이상의 손실이 예상되지만, 물론 그 기준에서 더 떨어질 수도 있지만…)

올해 공시로만 보면 공급계약 체결 공시가 유난히 많다는 것을 확인할 수 있습니다.] 5차례나 공시를 했고, 특히 3월 16일 공시는 2020년 매출 대비 35%에 육박하는 대박 공시

엑셀에서 Dart 2022년도 계약 수주를 정리해보면 3월부터 물량이 폭발하고 있다 올해 3월에 나온 수주에서 올해 거의 1년치 일감 확보 완료 공시대상이 아닌 계약까지 포함하면 이미 100%는 충분히 넘었을 것 같다

1월 계약분은 2차 전지 공정 장비 계약이 아니라 간혹 나오는 광폭용 필름 장비

장비주는 소재주에 비해 밸류에이션을 높게 받지 못했다.작년 2차전지 소재주 급등시 눈물을 글썽였어야 했는데…최근 원자재 이슈 등으로 소재가 약한 동안 오히려 국제정세가 좋지 않고 오히려 리쇼어링 등으로 장비분야는 강한 상태

최근 머릿속에 생각하는 것이…기존 글로벌 협력을 통한 최적화 생산이 깨지게 된다면…비교우위를 통한 국제 무역이 아니라 지역에 더 많은 설비를 구축해야 했기 때문에 반도체, 미국 투자 등에서 반도체 장비가 주목받은 부분도 있었겠지요. (기본은 미세화와 수요 증가겠지만)

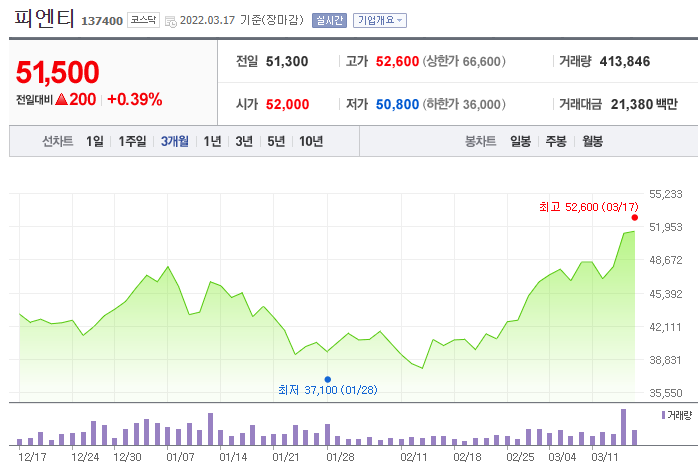

하지만 P&T의 주가는 최근 너무 올라서 뭔가 따라가지 못하는 상황, 제 경우 보유자라서 팔고 또 사곤 했습니다.그래도 트레킹을 계속하면 대박이 아니더라도 수익은 올릴 수 있고, 잘 지켜보면 또 기회가 올지도 모르겠네요.

저는 이 회사가 예전에 디스플레이 장치의 보릿고개 시기에 얼마나 힘들었는지 보았기 때문에 실제로 산업에서 침투율이 높아지고 경쟁력을 잃어 가면 큰일이라는 것을 본 적이 있습니다. 디스플레이에서 2차전지로 넘어갈 때 여의도에서 관심조차 받지 못했다는 것을… 투자는 역시 아무도 관심을 갖지 않을 때 유희가 들어가서 인기 폭발 때 나오는 것이 가장 수익이 좋은 방법임을 다시 생각하게 됩니다

애매한 주가입니다만, 2차 전지 관련주의 침투율을 보면, 큰 거시적으로 경기 하강의 화제가 나오지 않으면, 아직 성장의 기회가 있다고 판단합니다.

20년 8월부터 피엔티 포스팅을 했기 때문에 검색을 해보니까 나올 것 같네요.

아래 자료는 이베스트증권 뼛속 시리즈 EV 배터리 자료이므로 해당 자료를 다운로드하여 보시는 것을 권장… blog.naver.com 추가 업데이트 : 계약 공시업체 추정 아트에는 나와 있지 않지만 대략 추정까지 나와 있네요. (비공식 자료)